राष्ट्रीय पेंशन योजना (NPS) – 18 से 70 वर्ष के नागरिकों के लिए सुरक्षित पेंशन और रिटायरमेंट योजना

National Pension System (NPS): रिटायरमेंट के बाद पेंशन और टैक्स बचत का आसान तरीका

भारत सरकार द्वारा शुरू की गई राष्ट्रीय पेंशन प्रणाली (NPS) एक ऐसी रिटायरमेंट योजना है जिसमें नियमित निवेश करके व्यक्ति भविष्य के लिए बड़ा फंड और पेंशन की व्यवस्था कर सकता है।

आज के समय में आर्थिक सुरक्षा हर व्यक्ति की सबसे बड़ी जरूरत बन गई है। नौकरी या व्यवसाय करते समय तो आय होती है, लेकिन रिटायरमेंट के बाद नियमित आय का स्रोत न होने पर कई लोगों को आर्थिक कठिनाइयों का सामना करना पड़ता है। इसलिए भविष्य के लिए पहले से योजना बनाना बहुत जरूरी है । इसी उद्देश्य से भारत सरकार ने राष्ट्रीय पेंशन प्रणाली (National Pension System – NPS) शुरू की है। यह एक ऐसी दीर्घकालिक निवेश और पेंशन योजना है जिसमें व्यक्ति अपने कार्यकाल के दौरान नियमित रूप से निवेश करता है और रिटायरमेंट के बाद उसे पेंशन के रूप में आय मिलती है।

NPS आज भारत की सबसे लोकप्रिय रिटायरमेंट योजनाओं में से एक बन चुकी है क्योंकि इसमें कम लागत, टैक्स लाभ, निवेश में लचीलापन और बेहतर रिटर्न की संभावना होती है।

राष्ट्रीय पेंशन प्रणाली (NPS) क्या है

राष्ट्रीय पेंशन प्रणाली (NPS) एक मार्केट-लिंक्ड रिटायरमेंट सेविंग स्कीम है। इसका मतलब है कि इसमें जमा किया गया पैसा शेयर बाजार, सरकारी बॉन्ड और अन्य वित्तीय साधनों में निवेश किया जाता है।

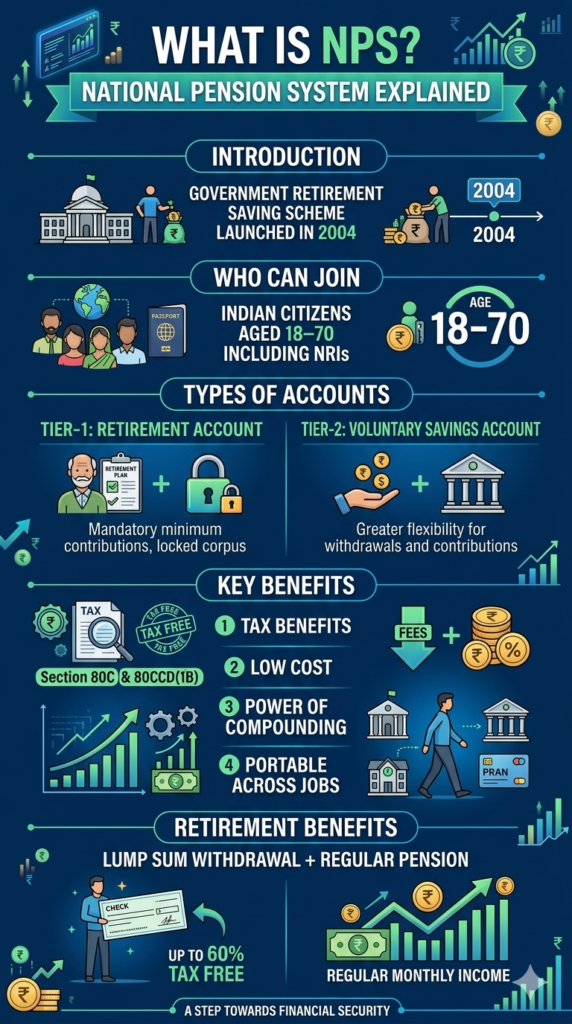

यह योजना जनवरी 2004 में भारत सरकार द्वारा शुरू की गई थी। शुरुआत में यह योजना केवल केंद्र सरकार के कर्मचारियों के लिए लागू थी, लेकिन मई 2009 से इसे सभी भारतीय नागरिकों के लिए खोल दिया गया। इस योजना का संचालन और नियमन पेंशन फंड नियामक और विकास प्राधिकरण (PFRDA) द्वारा किया जाता है। यह संस्था निवेशकों के हितों की सुरक्षा और योजना की पारदर्शिता सुनिश्चित करती है।

NPS का मुख्य उद्देश्य

NPS का उद्देश्य लोगों को रिटायरमेंट के बाद आर्थिक रूप से सुरक्षित बनाना है।

इस योजना के माध्यम से:

- व्यक्ति अपने भविष्य के लिए बचत कर सकता है

- रिटायरमेंट के लिए एक बड़ा फंड तैयार कर सकता है

- रिटायरमेंट के बाद नियमित पेंशन प्राप्त कर सकता है

- टैक्स में बचत कर सकता है

यह योजना विशेष रूप से उन लोगों के लिए उपयोगी है जो लंबे समय तक निवेश करके अपने भविष्य को सुरक्षित बनाना चाहते हैं।

NPS की शुरुआत और विकास

भारत में पहले पेंशन प्रणाली मुख्य रूप से सरकारी कर्मचारियों तक सीमित थी। लेकिन बदलती आर्थिक परिस्थितियों और बढ़ती जीवन प्रत्याशा को देखते हुए सरकार ने एक ऐसी प्रणाली बनाने की जरूरत महसूस की जो सभी नागरिकों के लिए उपलब्ध हो।

इसी के तहत 2004 में राष्ट्रीय पेंशन प्रणाली की शुरुआत की गई।

बाद में सरकार ने इस योजना में कई सुधार किए, जैसे:

- निवेश विकल्पों में लचीलापन

- टैक्स लाभ बढ़ाना

- ऑनलाइन खाता खोलने की सुविधा

- पारदर्शिता और निगरानी को मजबूत करना

आज NPS लाखों भारतीयों के लिए रिटायरमेंट योजना का महत्वपूर्ण हिस्सा बन चुका है।

NPS में कौन निवेश कर सकता है

NPS योजना विभिन्न वर्गों के लोगों के लिए उपलब्ध है।

1. सरकारी कर्मचारी

1 जनवरी 2004 के बाद नियुक्त सभी केंद्र सरकार के कर्मचारी इस योजना के अंतर्गत आते हैं।

इसके अलावा कई राज्य सरकारों ने भी अपने कर्मचारियों के लिए NPS को अपनाया है।

2. कॉर्पोरेट कर्मचारी

निजी कंपनियां भी अपने कर्मचारियों के लिए NPS योजना को अपना सकती हैं।

इसमें कर्मचारी और कंपनी दोनों योगदान कर सकते हैं।

3. सामान्य नागरिक

18 से 70 वर्ष की आयु का कोई भी भारतीय नागरिक NPS में निवेश कर सकता है।

इसमें शामिल हैं:

- नौकरीपेशा व्यक्ति

- व्यवसायी

- स्व-रोजगार करने वाले लोग

- NRI (विदेश में रहने वाले भारतीय)

कौन NPS में खाता नहीं खोल सकता

कुछ श्रेणियां NPS में निवेश नहीं कर सकतीं:

- OCI (Overseas Citizen of India)

- PIO कार्ड धारक

- हिंदू अविभाजित परिवार (HUF)

PRAN नंबर क्या होता है

जब कोई व्यक्ति NPS में खाता खोलता है तो उसे एक 12 अंकों का स्थायी नंबर दिया जाता है जिसे PRAN (Permanent Retirement Account Number) कहा जाता है।

PRAN की विशेषताएं:

- यह जीवनभर वैध रहता है

- नौकरी या शहर बदलने पर भी यही नंबर चलता रहता है

- इसी नंबर के माध्यम से NPS खाता संचालित होता है

NPS खाते के प्रकार

NPS में दो प्रकार के खाते होते हैं।

टियर-1 खाता

यह मुख्य रिटायरमेंट खाता होता है।

इसकी प्रमुख विशेषताएं:

- रिटायरमेंट के लिए अनिवार्य खाता

- इसमें नियमित निवेश किया जाता है

- निकासी पर कुछ सीमाएं होती हैं

- टैक्स लाभ मिलता है

टियर-2 खाता

यह एक वैकल्पिक बचत खाता है।

इसकी विशेषताएं:

- इसमें कभी भी पैसा जमा या निकाला जा सकता है

- यह केवल तब खोला जा सकता है जब Tier-1 खाता सक्रिय हो

- इसमें निवेश पर टैक्स लाभ सीमित होता है

NPS में निवेश के विकल्प

NPS में निवेश चार मुख्य संपत्ति वर्गों में किया जाता है।

1. इक्विटी (Equity)

इसमें निवेश शेयर बाजार में किया जाता है। इसमें रिटर्न अधिक हो सकता है लेकिन जोखिम भी अधिक होता है।

2. कॉर्पोरेट बॉन्ड

इसमें कंपनियों द्वारा जारी बॉन्ड में निवेश किया जाता है।

3. सरकारी बॉन्ड

यह अपेक्षाकृत सुरक्षित निवेश विकल्प है।

4. वैकल्पिक निवेश

इसमें अन्य वित्तीय साधनों में निवेश किया जाता है।

निवेशक अपनी जोखिम क्षमता के अनुसार इन विकल्पों का चयन कर सकता है।

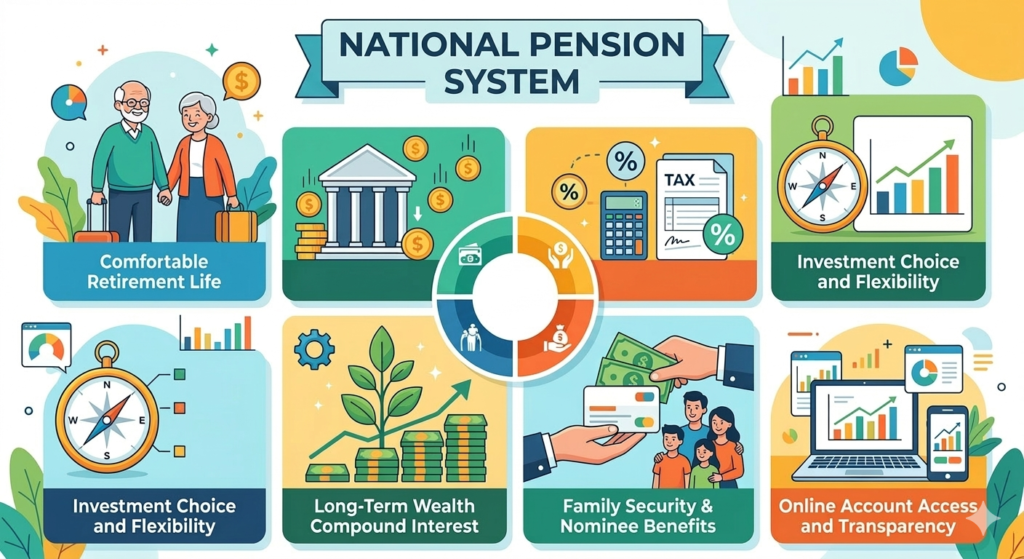

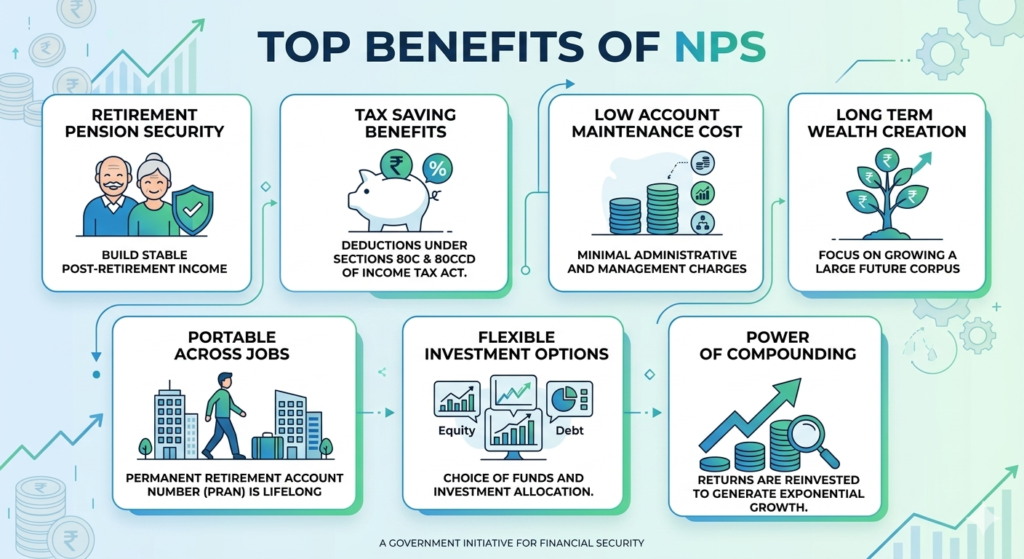

NPS के प्रमुख फायदे

1. टैक्स लाभ

NPS में निवेश करने पर आयकर अधिनियम के तहत टैक्स छूट मिलती है।

निवेशक को:

- धारा 80C के तहत छूट

- धारा 80CCD(1B) के तहत अतिरिक्त छूट

मिल सकती है।

PMSBY मात्र ₹20 में मिले ₹2 लाख तक का लाभ – अभी जुड़ें प्रधानमंत्री सुरक्षा बीमा योजना से

2. कम लागत

NPS दुनिया की सबसे कम लागत वाली पेंशन योजनाओं में से एक है।

कम शुल्क होने के कारण लंबे समय में निवेश अधिक बढ़ सकता है।

3. कंपाउंडिंग का लाभ

NPS में लंबे समय तक निवेश करने से कंपाउंडिंग का फायदा मिलता है।

कंपाउंडिंग का मतलब है कि निवेश पर मिलने वाला लाभ भी आगे निवेश होता है, जिससे फंड तेजी से बढ़ता है।

4. पोर्टेबिलिटी

अगर आप नौकरी बदलते हैं या शहर बदलते हैं तो भी NPS खाता उसी तरह चलता रहता है।

5. पारदर्शिता

यह योजना पूरी तरह से सरकार द्वारा नियंत्रित है और इसमें निवेश की नियमित निगरानी की जाती है।

NPS खाता कैसे खोलें

आज के समय में NPS खाता खोलना बहुत आसान हो गया है।

आप इसे दो तरीकों से खोल सकते हैं:

1. ऑनलाइन

- eNPS पोर्टल के माध्यम से

- आधार और पैन कार्ड की मदद से

2. ऑफलाइन

- बैंक

- डाकघर

- अधिकृत प्वाइंट ऑफ प्रेजेंस (POP)

NPS में कितना निवेश करना होता है

NPS में निवेश की राशि लचीली होती है।

- न्यूनतम निवेश बहुत कम से शुरू किया जा सकता है

- व्यक्ति अपनी आय और क्षमता के अनुसार निवेश कर सकता है

रिटायरमेंट के समय मिलने वाले लाभ

जब निवेशक 60 वर्ष की आयु तक पहुंचता है, तब उसे दो प्रकार के लाभ मिलते हैं:

1. एकमुश्त राशि

निवेशक अपने फंड का एक बड़ा हिस्सा एक साथ निकाल सकता है।

2. पेंशन

बाकी राशि से पेंशन योजना खरीदी जाती है जिससे नियमित आय मिलती है।

NPS और अन्य निवेश योजनाओं में अंतर

| योजना | जोखिम | रिटर्न | टैक्स लाभ |

|---|---|---|---|

| NPS | मध्यम | अच्छा | उपलब्ध |

| PPF | कम | मध्यम | उपलब्ध |

| FD | कम | कम | सीमित |

NPS लंबे समय के लिए बेहतर रिटायरमेंट योजना मानी जाती है।

NPS क्यों जरूरी है

भारत में पारंपरिक पेंशन व्यवस्था धीरे-धीरे कम हो रही है। ऐसे में व्यक्तिगत रिटायरमेंट योजना बनाना जरूरी हो गया है।

NPS लोगों को:

- सुरक्षित भविष्य

- नियमित आय

- टैक्स बचत

प्रदान करता है।

https://en.wikipedia.org/wiki/National_Pension_System

निष्कर्ष

राष्ट्रीय पेंशन प्रणाली (NPS) भारत सरकार की एक आधुनिक और प्रभावी रिटायरमेंट योजना है। इसमें कम लागत, निवेश में लचीलापन, टैक्स लाभ और कंपाउंडिंग का फायदा मिलता है।

जो लोग अपने रिटायरमेंट के बाद आर्थिक रूप से सुरक्षित रहना चाहते हैं, उनके लिए NPS एक बेहतर विकल्प हो सकता है। नियमित निवेश और लंबी अवधि के कारण यह योजना भविष्य में एक मजबूत पेंशन फंड तैयार करने में मदद करती है।

2 thoughts on “राष्ट्रीय पेंशन योजना (NPS) – 18 से 70 वर्ष के नागरिकों के लिए सुरक्षित पेंशन और रिटायरमेंट योजना”